A Emenda Constitucional nº 132/2023, regulamentada pela Lei Complementar nº 214/2025, reconfigura o sistema de tributação sobre o consumo no Brasil com a introdução da não cumulatividade plena. Esse mecanismo centraliza-se no crédito financeiro amplo outorgado pelo IBS (Imposto sobre Bens e Serviços) e pela CBS (Contribuição sobre Bens e Serviços), prometendo neutralidade fiscal, mas gerando debates sobre sua efetiva implementação até 2033.

Embora técnica, a mudança transcende o jargão jurídico: altera o cerne do contencioso tributário, que movimentou R$500 bilhões em créditos discutidos nos últimos cinco anos, segundo dados da Procuradoria-Geral da Fazenda Nacional (PGFN).

Da fragmentação à plenitude: o que efetivamente muda?

O arcabouço atual de PIS/COFINS e ICMS impõe não cumulatividade parcial, marcada por litígios crônicos. O Superior Tribunal de Justiça (STJ), em leading cases como o REsp 1.221.170/RS (Tema 1.047), definiu o conceito de insumo como "essencial ou relevante", mas restrições persistem: creditamento limitado e glosas fiscais que paralisam R$ 100 bilhões anuais em recuperações, estima o Conselho Federal da Indústria (CNI).

A reforma impõe ruptura: qualquer tributo pago na etapa anterior presume crédito, salvo desvinculação da atividade econômica do contribuinte. Dispensa-se a análise subjetiva de essencialidade, adotando critério objetivo alinhado a padrões da OCDE, como o IVA europeu.

Revolução no litígio tributário.

Essa transição redefine o Judiciário tributário. Disputas atuais – que respondem por 40% dos processos fiscais, per Receita Federal – concentram-se em qualificações de insumos e exclusões normativas. O novo regime mitiga isso ao:

- Reduzir subjetividade em apurações;

- Minimizar autuações discricionárias;

- Elevar previsibilidade para investimentos.

Empresas como indústrias químicas e automotivas, com cadeias longas, celebram: projeções do Ministério da Fazenda indicam economia de R$30 bilhões em créditos acumulados até 2030.

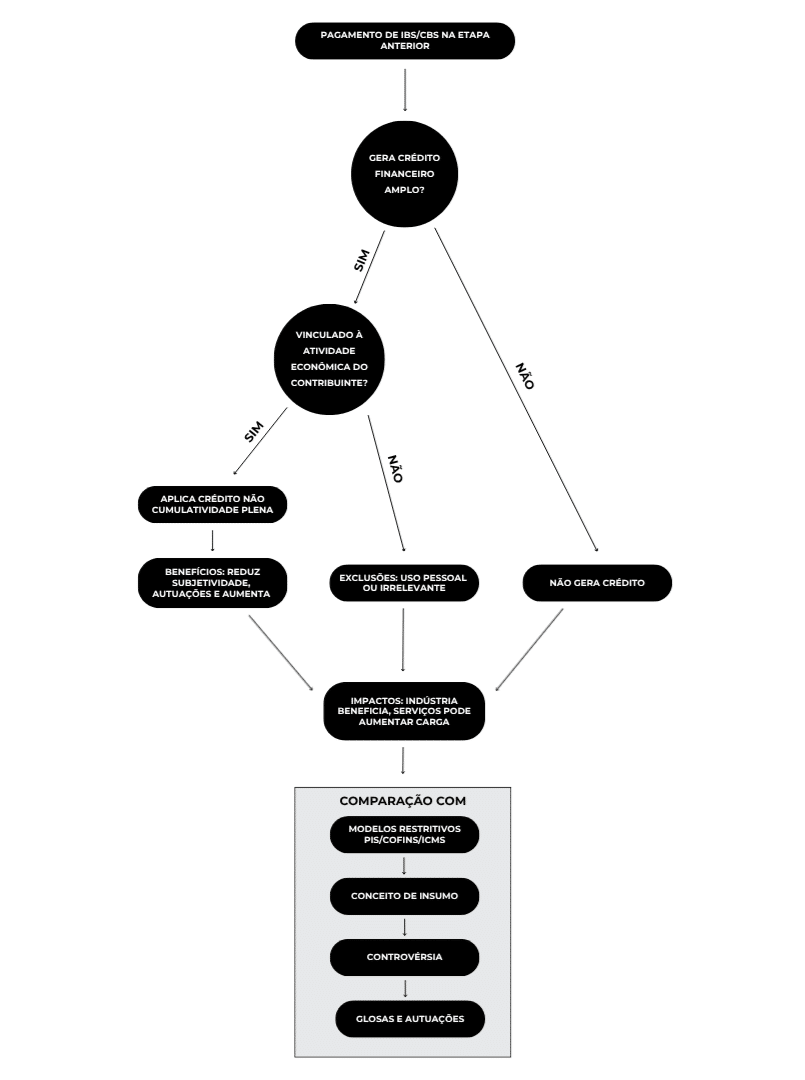

Para visualizar o fluxo, observe o fluxograma comparativo:

(Fluxograma: Pagamento de IBS/CBS → Gera crédito amplo? → Vinculado à atividade econômica? → Aplicação plena (benefícios: neutralidade, previsibilidade) ou exclusões (uso pessoal/irrelevante) → Impactos setoriais. Contraste com sistema atual: restritivos → insumo → controvérsias → glosas.)

Armadilhas da transição

A simplificação não é unânime. Exclusões persistem para gastos pessoais ou irrelevantes, podendo transplantar debates para "vinculação à atividade". Operacionalmente, o desafio é colossal:

- Classificação de despesas: Auditorias internas em massa;

- Sistemas ERP: Atualizações custarão R$ 5-10 bilhões ao setor privado, segundo FGV;

- Planejamento: Reestruturação de regimes como Simples Nacional.

Setorialmente: indústria ganha com créditos plenos; serviços, como TI e saúde, enfrentam carga efetiva 2-5% superior, alerta a Confederação Nacional do Comércio (CNC).

Perspectivas: simplificação sob condição

O sucesso depende da interpretação uniforme – Receita, CARF e STJ serão pivotal. A transição gradual até 2033 oferece fôlego, mas exige compliance proativo. Para contribuintes, o mantra é preparar-se: simulações de crédito e teses preventivas.

Na PBSA Advogados, simulamos impactos customizados.

Por Diogo Arão Nascimento Paulo - abril de 2026